こんにちは。

今日も引き続きインスタのフォロワーさんからのアンケート依頼結果のまとめです。

インスタでは現在1.6万人の方にフォローしていただいています。

ストーリーズで私の意見だけでなく「フォロワーさんに聞いてみたいこと」を募集しアンケートを実施中。

アンケートはフォロワーさんの協力なしには成立しないので本当に感謝です。

いつもありがとうございます。

今回のご相談はこちら。

スポンサードサーチ

共働きの場合のローンはどうする?

現金一括でお家かえたらめちゃくちゃかっこいいけど、そうもいかないので…

ペアローンについてフォロワーさんに聞いてみたよ。

みんなの知識と経験で困ってるフォロワーさんを助けて!

共働きのペアローンの割合

だいたいペアローン4割、単独ローン6割。

もっとペアローンが多いと思っていたのでちょっと驚き。

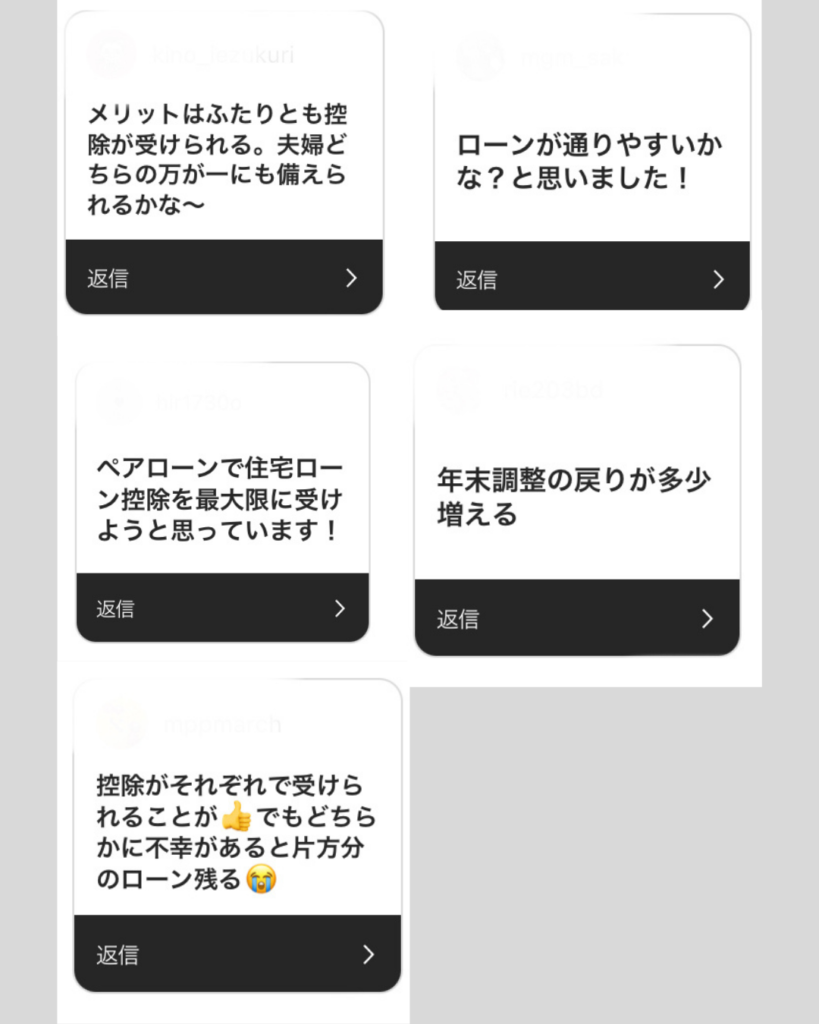

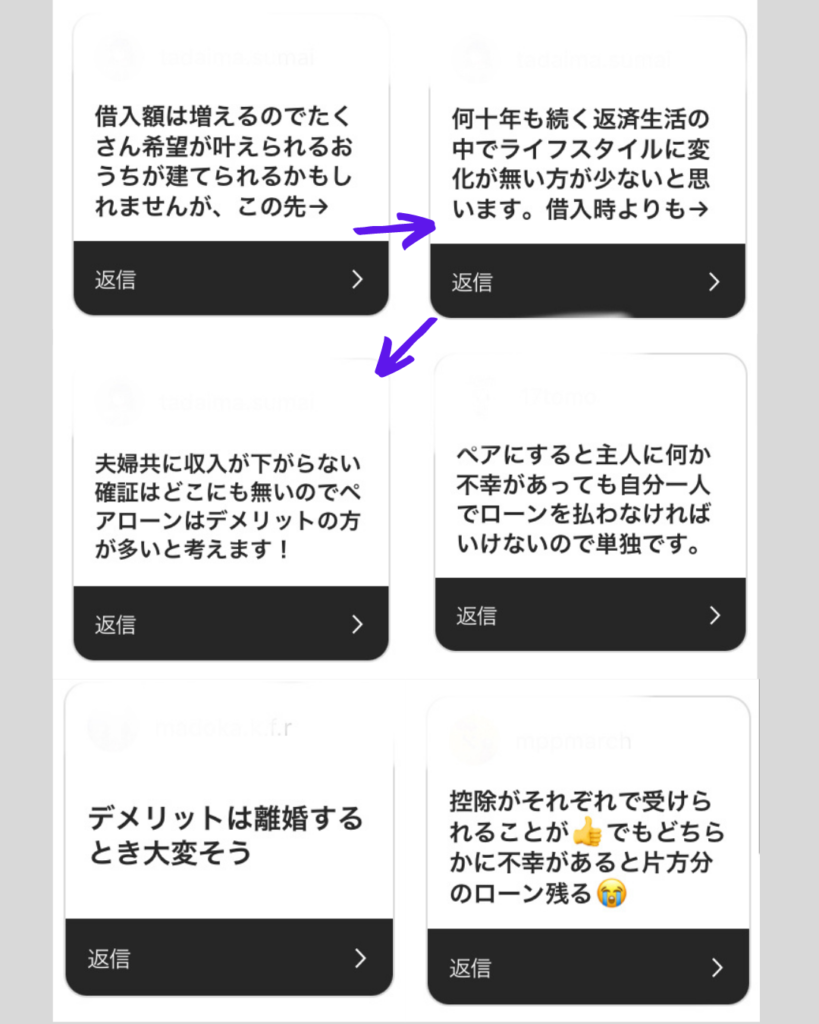

ペアローンのメリット・デメリット

今回もたくさん回答ありがとうございました。

メリット

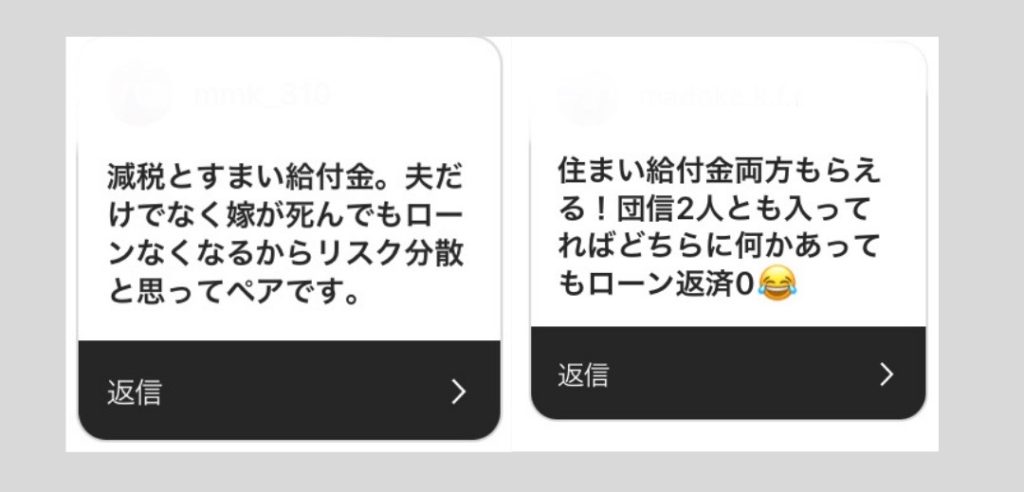

夫婦それぞれで借りるペアローン。

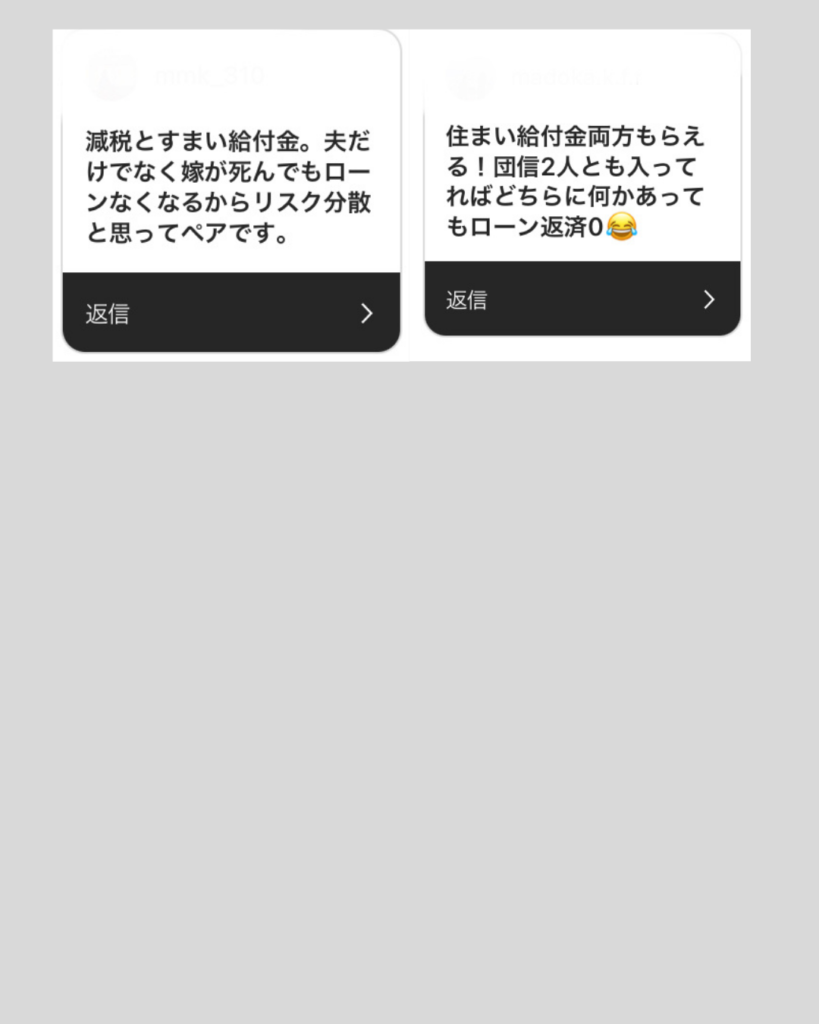

すまい給付金は申請する必要があるから、忘れずに。

申請が漏れてもらえなかったっていうフォロワーさんもチラホラ…

ポイントは以下の通り。

- 住宅ローン控除が受けられる

- 借り入れ金額を増やすことができる

- すまい給付金(補助金)をそれぞれ申請できる

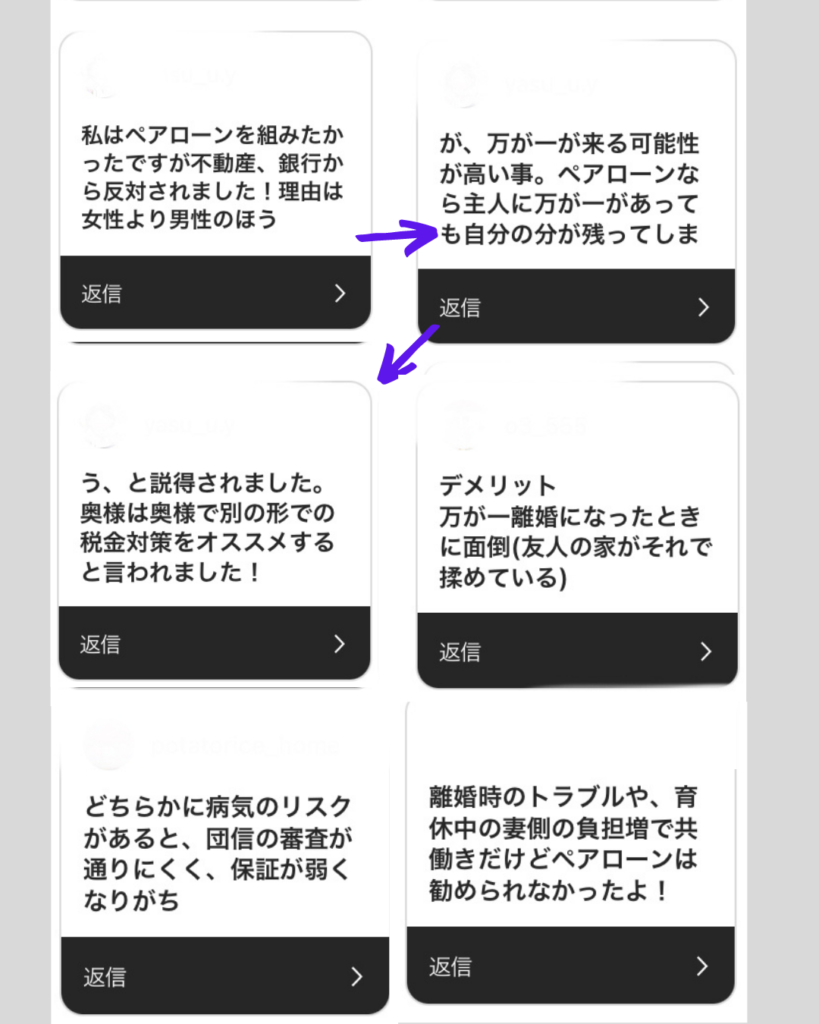

デメリット

デメリット回答は以下の通り。

住宅ローンの返済中に契約者に万が一のことがあった場合に、保険金により残りの住宅ローンが弁済される保障制度

ポイントはこちら。

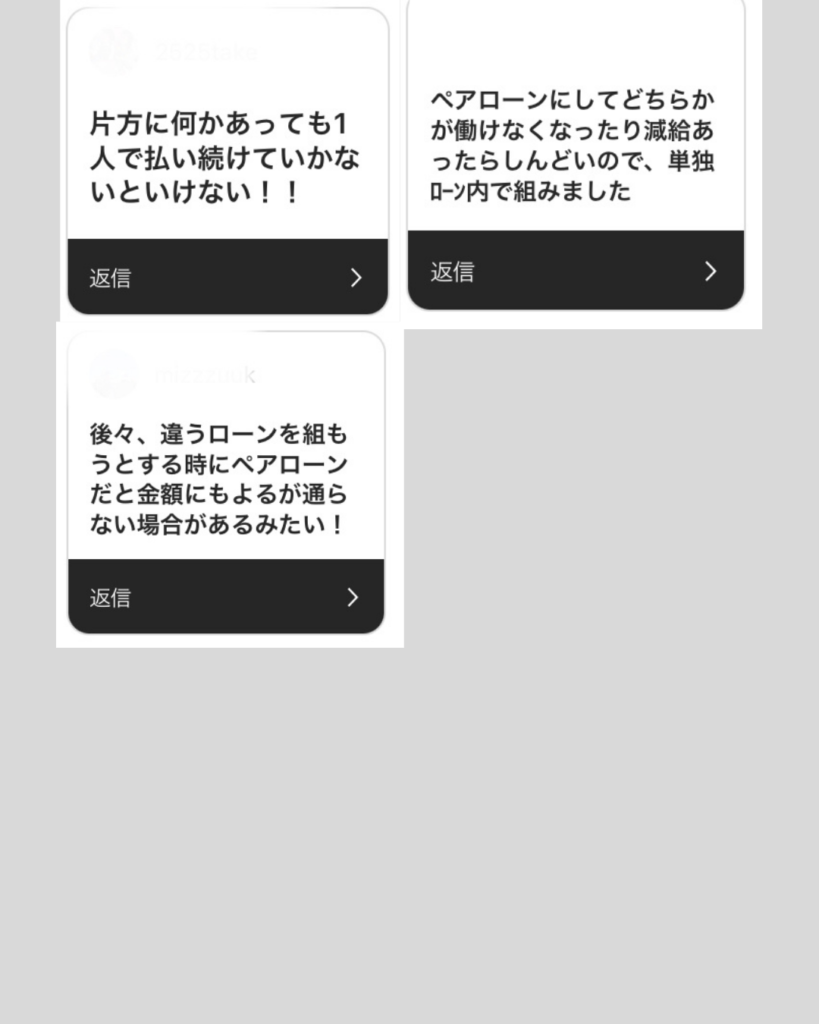

- 夫(妻)に万が一があった場合も夫(妻)ローンは残る

- 夫(妻)退職した場合負担が増える

- 各種手数料が夫婦2人分必要

- 離婚すると大変

住宅ローンは借りられる金額と返せる金額と大きく違います。

みなさんはお分かりだと思いますが返せる金額にすることが大切です。

ペアローンだと2人だからつい金額を増やしたくなりますが、今の収入状況がずっと続くとは限りません。

昔と違って年齢とともに増えることは考えられないので身の丈にあった金額、返せる金額を念頭に置きましょうね。

あとは離婚することを考えながら家づくりをする人は少ないと思いますが…

離婚することになった場合は大変みたいです。

番外編

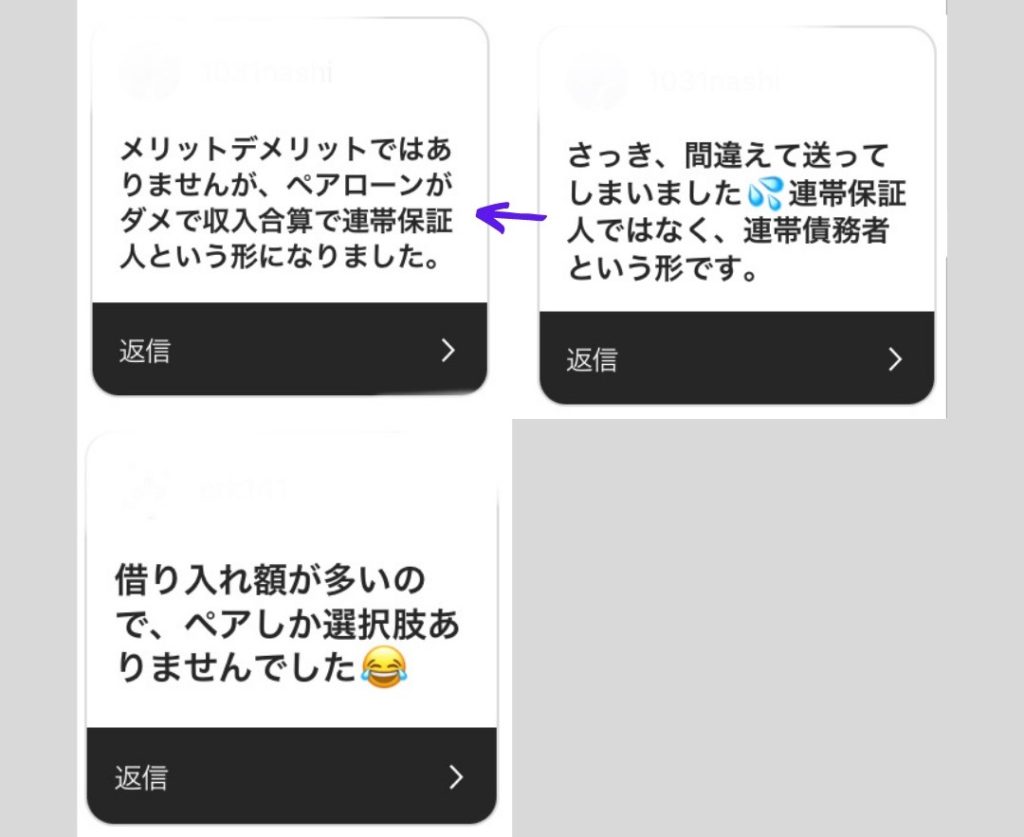

収入合算という方法もあります。

そして今回勉強になったのがコチラ。

私も初めて知った!連生団信

ペアローンの場合、夫婦それぞれに団信をつけても万が一があった場合は夫(妻)の分のローンが残ると思ってたんですが、連生団信というものがあると知りました。

(私は知らなくてお友達に聞きました笑)

銀行によって高度障害の場合や余命宣告があった場合も適用される。

ざっと確認したところ、ローンの金利に連生団信の分金利が上乗せになるので、そこがデメリットでしょうか。

借り入れ金額が多ければ多いほど金利も膨らむので…!!!

もしもに備えることも大事だけど、元気に長生きする確率も高いわけでどこに重きを置くかが大事。

ただ現状、超低金利なので万が一に備えて連生団信も選択肢のひとつになりそうですね。

スポンサードサーチ

メリット・デメリットをきちんと理解しよう

住宅ローンは金額が大きい上に支払い期間も長いので不安がいっぱい。

銀行に勧められるままに選ぶと後悔になる可能性もあるのでメリット・デメリットはしっかりと理解するのが大事ですよね。